2026年开年没多久,几内亚那边就传来消息,说全球最大铝土矿生产国要出手调控供应了。矿业和地质部长布纳·西拉公开表态,正在跟多家矿企商量控制投放市场的量。目的很简单,就是不想让价格继续往下掉。消息一出,市场立刻有点动静,下游产业链尤其是国内的铝相关企业都开始留意。

事情得从2025年初说起。那时候铝土矿价格就开始明显下滑,主要因为供应端突然多了不少。几内亚当地铁路和港口项目陆续完工投用,运输变得方便快捷,矿石外运速度加快。结果去年全年出口量比之前增长不少,远超全球消化能力。原本红土地是财富来源,现在却因为卖得太便宜,让政府觉得资源在流失。

布纳·西拉在3月12日跟矿业企业联合会谈了话,明确要求大家把2026年的产量和出口量,严格拉回到可行性研究报告里的规划水平。过去有些企业为了降低成本,开采超出许可范围。现在政府通过合规审核来规范,不是直接停产,而是让一切回到最初协议轨道上。这样做既合法,又能逐步收紧额外供应。

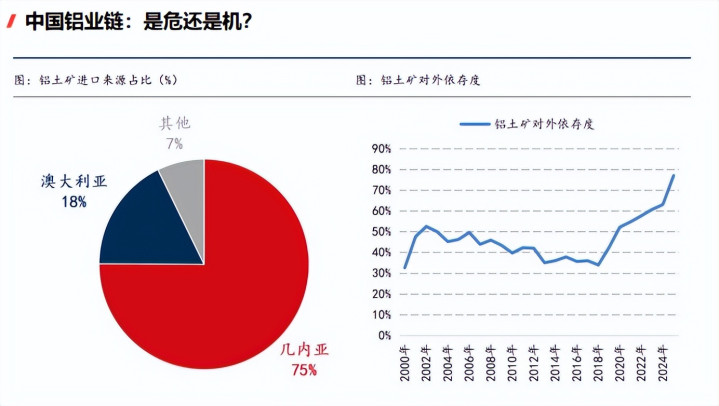

几内亚占全球铝土矿供应的很大份额,这点大家都知道。他们这次不是要封堵出口通道,而是想通过监管结束低价内卷。部长还提到,希望矿企如果想多拿配额,就得在当地建氧化铝加工厂。几内亚水电资源多,正好适合发展本地产业,从单纯卖原料转向留住加工环节,提升国家收入。

国内对几内亚铝土矿的进口占比很高,基本满足氧化铝生产的大部分需要。2025年因为原料便宜,国内氧化铝企业日子还算好过。可现在调控信号出来,2026年第二季度原料成本很可能反弹。下游汽车制造、光伏支架这些领域,利润空间会受挤压,产业链神经都绷紧了。

好在国内企业早在当地布局很深。中铝、国家电投等公司不仅买矿,还参与铁路港口建设,持有矿山股份。这种你中有我我中有你的格局,让供应不会轻易中断。几内亚也清楚,极端断供对自己没好处,所以这次更多是价格层面的调整,而不是对抗。

伦敦金属交易所和国内沪铝期货价格已经有些波动。氧化铝厂开始重新谈长协合同,有的优化库存,有的评估其他来源。印尼和澳大利亚的矿虽然运距远点,但企业正加快多元化步伐,避免把鸡蛋全放一个篮子里。

再生铝利用这块也提速了。国内推动二次铝回收项目,就是为了减少对原矿的依赖。技术升级加上绿色闭环,能让产业链韧性更强。短期成本上行是事实,但长期看,这波调控倒逼大家往高附加值方向走。

说到底,几内亚这次动作跟全球资源国趋势一致。印尼以前限镍矿出口,逼着工厂本地建起来。智利和墨西哥在锂资源上也加强管控。几内亚只是把铝土矿这块的主导权抓得更紧,不想再当廉价缓冲垫。

这事提醒我们,全球矿产博弈越来越明显。资源国想参与利益再分配,产业链下游得提前准备。国内铝企现在多路并进,找替代、推回收、建本地厂,步子已经迈开。未来不管价格怎么变,产业竞争力只会更扎实。

思考资本提示:文章来自网络,不代表本站观点。