刀具行业正处于技术突破存量替代、数控化率提升行业扩容以及出海战略带来的增量市场三者共振的产业爆发期。从短期、中期和长期视角看,如何理解中国刀具行业对全球制造业来说的深度价值?

第一章:全球制造业的牙齿

切削刀具作为机械加工的“牙齿”,其产业角色正发生根本性转变:从单纯的“工业耗材”跃升为“效率效率的核心驱动力”。核心的产业逻辑如下:

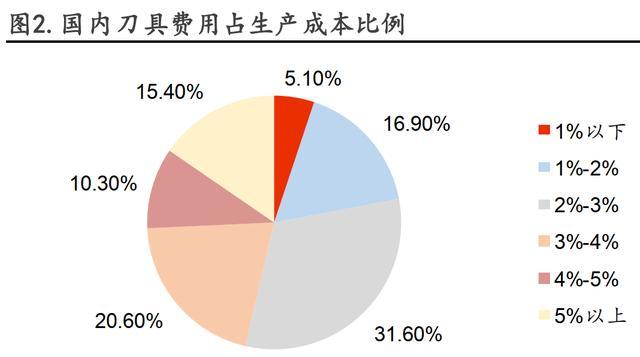

①确定性成长:刀具虽仅占加工成本的1%-4%,但决定了90%以上的加工效率。随着2026年全球智能制造和机器人产业的爆发,高精密刀具的需求进入非线性增长期。

②盈利弹性:2026年一季度,钨、钴等原材料价格上涨,刀具提价效应具备滞后性,头部企业正迎来利润弹性的集中释放期。

③国产替代进入“深水区”:中国头部刀具企业已完成从“低端仿制”到“中端进口替代”的跨越,目前正利用2026年航空航天和核电领域的自主化浪潮,全面冲击欧美日韩垄断的高端市场。

④全球化出海:中国刀具不仅是产品的输出,更是性价比方案的输出。东南亚、东欧及拉美市场的市占率正快速攀升。

为什么刀具是制造业的“黄金赛道”?

在现代精密制造中,刀具不仅是消耗品,更是生产力的杠杆。尽管刀具在总生产成本中占比极低,但其性能优劣直接影响机床的稼动率、加工精度及良品率。

与机床等资本支出(CAPEX)设备不同,刀具是经营支出(OPEX)中的刚性耗材。这种“存量市场”的特性,使得行业在经济波动中具备极强的韧性。现代硬质合金刀具涉及材料科学、流体力学(冷却液设计)、几何力学及涂层工艺。一个高端铣刀的涂层厚度通常只有几微米,但其耐温能力需达到1000℃以上。

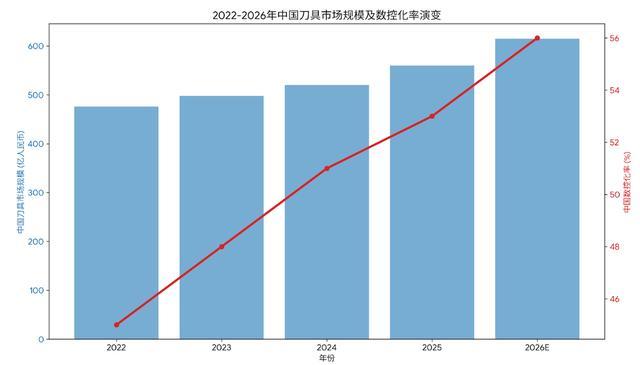

2026年,中国制造业的数控化率(CNC)已突破55%,向发达国家(70%-80%)快速靠拢。传统机床使用手工刃磨刀具,而数控机床必须配套标准化的硬质合金刀片。这一替代过程是刀具行业过去十年及未来五年最重要的增长红利。

---

第二章:三大驱动力共振核心武器

①核心驱动一:短期盈利修复——原材料价格传导的“剪刀差”

2026年3月初的调研显示,作为硬质合金的主要成分,钨(APT)的价格在经历2025年的快速上涨后,目前已进入稳定期。

头部刀具商在2025年底已完成产品调价。2026年第一季度,低成本原料库存叠加高额产品售价,将带来显著的毛利增量。刀具单价提升10%,在产销平衡的情况下,净利润往往能实现20%-30%的增长。

②核心驱动二:中期国产替代——从“能用”到“好用”

目前,中国高端制造(半导体设备、航空发动机)仍有40%左右的刀具依赖欧美品牌(如山特维克、肯纳金属)。

随着国产刀具在基体材料、精密涂层、槽型设计三方面的突破,国产替代已进入“深水区”。比如在汽车发动机缸体加工领域,国产PCD(聚晶金刚石)刀具的寿命已达到国外同等产品的95%,但成本仅为50%。

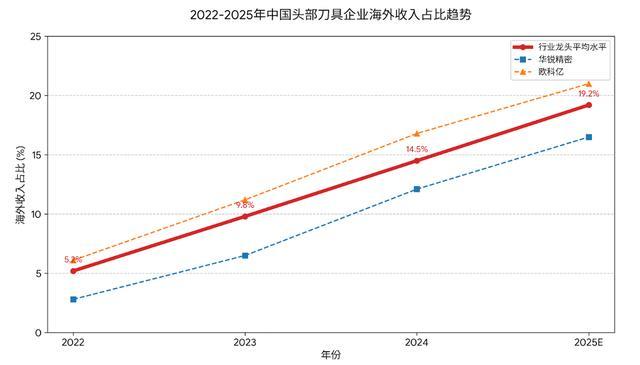

③核心驱动三:长期全球扩张——“出海”不仅是卖货

2025-2026年,中国刀具企业的海外收入占比平均提升了8-12个百分点。收入占比3年几乎翻了3倍。

从单一的产品外贸,转向在当地建立技术支持中心。比如在东南亚(承接制造业转移)、俄罗斯及东欧(替代退出品牌)、拉美(矿山和基建需求)等重点市场完成布局。

因此,2026年刀具行业正在迎来罕见的短、中、长三期叠加共振。短期受益于上游钨价暴涨推动行业供给端出清,具备库存和成本传导能力的龙头公司享受红利;中期看,中国制造业向高端化升级以及供应链“自主可控”的强诉求,正加速国产刀具在高端市场的“进口替代”;长期看,刀具作为核心耗材的消费属性以及出海的蓝海市场决定了其将稳健分享制造业成长的红利。

当前刀具板块的关注焦点正从短期的“涨价逻辑”转向中长期的“份额提升与价值量跃迁”的新一轮增长周期。

第三章:未来打破行业竞争格局

行业竞争梯队的格局当前比较清晰——

①第一梯队(国际巨头):山特维克(Sandvik)、肯纳金属(Kennametal)、五十铃、京瓷。占据高端市场,享有品牌溢价。

②第二梯队(国产龙头):中钨高新(株洲钻石)、华锐精密、欧科亿。产品线向高端渗透,开始具备全球竞争力。

③第三梯队(专业化隐形冠军):沃尔德(超硬刀具)、恒而达(锯切装备)。

基于上述三阶段分析框架,我们筛选出具备α属性的核心标的。这些公司不仅受益于行业β,更凭借自身的战略布局构筑了护城河。

1)欧科亿:硬质合金+刀具一体化,精准卡位新兴赛道

公司是国内极少数贯通“硬质合金制品—刀具制造—集成应用”全产业链的企业。其硬质合金棒材、锯齿刀片规模领先,为刀具业务提供了稳定的质量和成本保障。此外,公司抓住AI服务器和高速交换机推动PCB向高多层发展的机遇,已具备1300吨棒材产能,并向下游核心客户供货,有望快速放量。并且针对高温合金、钛合金加工,开发了专用车削刀片、复合铣刀等产品,已形成市场销售和方案认证基础。

2)华锐精密:国产中高端数控刀具龙头,向上游延伸完善产业版图

公司是国产刀具中技术派的代表,在基体材料、精密成型、涂层等核心领域形成自主技术。核心产品加工精度和使用寿命已处于国内先进水平,成功进入被外资长期占据的中高端市场。

公司在2026年初多次发布涨价函,成本传导能力极强。2025年毛利率、净利率逐季修复。此外2026年公司公告设立合资公司从事钨回收冶炼业务。再生钨粉成本比原生钨低约30% 。在钨价长期高位的预期下,此举不仅能保障供应链安全,更能显著降低原材料成本波动的影响。

3)新锐股份:硬质合金小巨人,并购整合打开新增长极

公司业务覆盖硬质合金、凿岩工具、切削工具等,下游覆盖矿山、基建、电子、汽车等多个领域,抗周期波动能力较强。其油服类产品和凿岩工具具备较高的毛利率水平。

此外公司通过内生(自研棒材)与外延(收购韦凯精密、锦玛工具)并举,公司补齐了数控刀片、非标整刀及整体解决方案的能力。高性能数控刀片产业园项目的推进,为未来产能释放奠定基础。并且正从通用机械加工领域快速切入高成长的电子制造专用刀具领域。

我们认为,切削刀具行业正处于一个“短期业绩反转、中期替代空间巨大、长期成长属性优异”的黄金窗口期。在资源端的战略管控下,下游优质龙头的定价权和市场份额将不断强化。

思考资本提示:文章来自网络,不代表本站观点。